쥐꼬리만 한 월급으로 언제 부자가 될까 항상 불만인 우리는 0.1%의 이자율 차이에도 흔들리기 일쑤입니다. 그런데, '선납이연'이라는 방법으로 목돈을 굴리면 이자율을 일반 적금보다 훨씬 높일 수 있다고 하는데요. '선납이연'이라는 말의 뜻은 무엇이고 어떤 방법인지, 그리고 내가 가진 목돈을 굴려서 어떻게 수익을 더 높일 수 있는지 함께 알아보겠습니다.

선납이연 이란

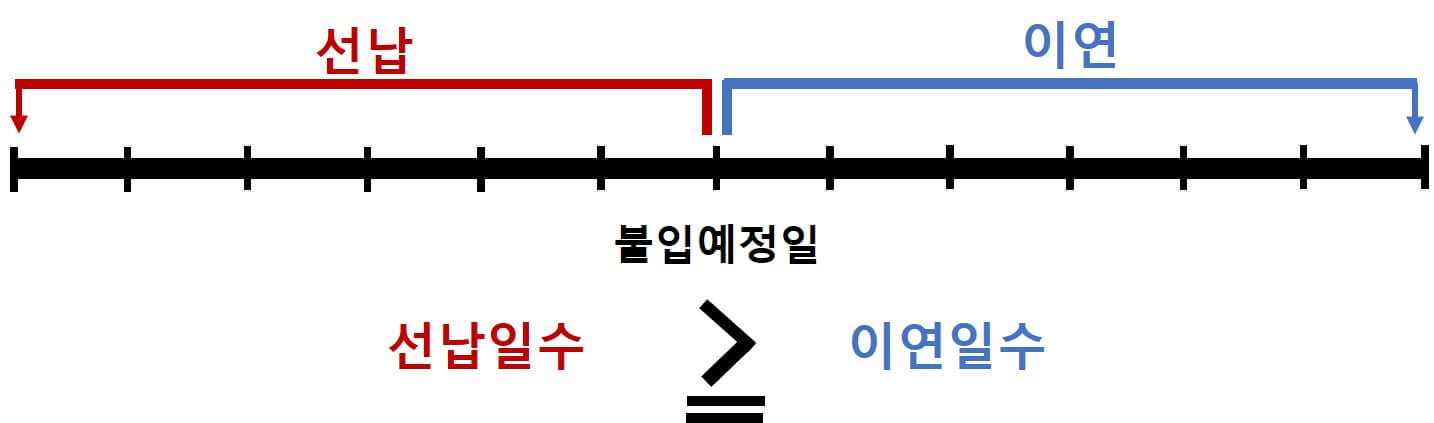

▶선납: 기한 전에 미리 내다.

▶이연: 미루어 나가다.

이 말처럼 선납이연은 적금 납입금을 일부는 미리 내고(선납), 나머지 일부는 늦게 내는(이연) 방법을 말하는데요, 1년짜리 적금을 매달 납입하지 않아도 만기일에 선납일과 이연일의 합이 '0' 또는 이연일 수보다 선납일 수가 많도록 맞추기만 하면 되는 것에 착안한 재테크 방법입니다.(빨리 납입하는 날이 늦게 납입하는 날보다 많아야 한다!!)

이 계산은 월 단위가 아닌 일 단위로 계산을 해야 하므로 선납이연 계산기를 통해 정확하게 자신의 납입일수를 확인하며 운용하는 것이 반드시!! 필요합니다. 아래 바로가기를 통해 인터넷에 나와있는 날짜계산기를 가실 수 있습니다.

정확한 납입 날짜는 본인이 꼭 다시 점검하세요!!

선납이연 재테크 종류

1. 1-11 방식

첫 달에 1개월분을 납입하고 7개월 차에 11개월분을 납입하는 방법입니다(이후 한 달 후에 만기).

예) 목돈 3000만 원을 1-11 방식으로 적금하는 방법(연 5.0%, 1년 만기)

첫째 달에 가입과 함께 250만 원을 납입하고, 이후 6개월간은 추가 납입을 하지 않습니다. 이후, 7개월 차에 2750만 원을 가입하면 12개월 만기와 함께 약 69만 원의 이자를 받을 수 있습니다.

또한, 첫 달 250만 원 납입 후에 남은 2750만 원을 6개월 만기예금(연 4.0%)에 추가로 가입합니다. 이렇게 하면, 추가로 약 46만 원의 이자수익을 얻을 수 있습니다.

이렇게 하면 총 115만 원의 이자수익을 얻게 됩니다.

정리하자면, 1년짜리 정기적금에 매월 250만 원을 납입하는 것보다 추가로 46만 원의 이자수익을 얻을 수 있다는 것을 알 수 있습니다.

2. 6-1-5 방식

첫 달에 6개월분을 납입하고 7개월 차에 1개월분을, 나머지 5개월분을 12개월 차에 납입하는 방법입니다(이후 한 달 후에 만기).

예) 목돈 4200만 원을 6-1-5 방식으로 적금하는 방법(연 5%, 1년 만기)

첫 달에 6개월치에 해당하는 3600만 원을 납입하고, 6개월간은 추가 납입하지 않습니다(1-11 방식과 동일). 그동안 남은 600만 원은 추가로 별도의 정기예금(또는 적금)에 가입합니다. 그리고 7개월 차에 1개월분에 해당하는 600만 원을 납입합니다(정기예금 만기 시, 약 5만 원 이자수익 발생).

어? 그러면 마지막달에 납입해야 하는 5개월치 3000만 원은 어떻게 하나요? 그건 바로 단기 예금담보대출을 활용하는 것입니다. 대부분은 현재 가입하고 있는 적금(선납이연 방식으로 운용 중인)에 납입된 총금액을 담보로 대출이 가능합니다. 이 대출을 통해 5개월치에 해당하는 금액을 충당합니다. 이렇게 적금상품의 만기 후 이자는 약 165만 원 정도 됩니다.

여기서, 3000만 원의 대출이자가 더 비싸지 않을까 하는 걱정이 있으실 텐데요. 선납과 이연 기간을 계산해 보시면 적금 만기일 1~2일 전에만 대출받으면 된다는 것을 알 수 있습니다. 그렇게 하면 대출이자로 아주 저렴한 금액만 내시면 될 겁니다.

이렇게 하면, 레버리지 효과를 사용하여 실제로는 4200만 원만 가지고도 매월 600만 원씩 납입하는 고금리 적금상품과 추가로 6개월치 정기적금의 이자수익도 얻으실 수 있습니다.

선납이연 방식은 위에 두 가지 외에도 6-6 방식 등이 있습니다. 어느 똑똑한 분이 또 새로운 방법을 찾아낼 수도 있겠네요. 본인의 경제적인 상황에 맞는 방법으로 최대한의 효과를 볼 수 있는 선택을 하시길 바랍니다.

추가로 알아두면 좋은 것

이런 선납이연 방식은 월별 납입금의 선납과 이연을 통해서 이루어지는 방식이기 때문에, 적금상품 중에서도 정기적금 상품에서만 가능하다고 합니다(자유적금 상품은 어렵습니다). 또한 가입한 금융기관에서 납입일을 계산해 주거나 납부하도록 별도 안내를 해주지 않기 때문에 본인이 직접 계산하고 챙겨야 수익을 제대로 얻을 수 있습니다.

또 이런 선납이연이 가능한 상품은 제1금융권에서는 거의 없습니다. 또 그 외 금융기관에서도 일부러 홍보하거나 추천하는 경우는 거의 없으므로 제2금융권을 중심으로 본인이 직접 찾아보아야 하는 수고가 필요합니다. 지역 농협, 신협, 새마을금고, 수협 등에서 판매하는 고금리 특판 상품이 선납이연 방식이 가능한 경우가 많습니다.

지난달 26일 서울 종로중앙 새마을금고 혜화지점. 비가 오는 궂은 날씨였지만, 금고가 문 닫는 오후 4시까지 고객 발길이 끊이질 않았다. 전날 연 8.8%의 금리를 주는 특판 적금이 출시됐기 때문이다. 그런데 이날 창구에선 "선납이연 방식으로 납부해도 되나"는 질문을 하는 이들을 심심치 않게 볼 수 있었다. 가능하다는 답을 받은 이들은 별도로 매월 자동이체 신청을 하지 않고 첫 달치 납입액만 내고 문 밖을 나섰다. (조선일보, 2023.10.6)

조금은 귀찮지만 우리의 수익을 높일 수 있는 '선납이연' 방식. 자세히 알아보시고 부자 되시기 바랍니다.

'정보공유방' 카테고리의 다른 글

| 백수, 히키코모리 그리고 니트족? (0) | 2023.10.30 |

|---|---|

| 독서의 계절, <광화문 책마당>으로 모여라 (0) | 2023.10.26 |

| 서래섬에서 '서울라이트 한강 빛섬축제' 즐기기 (0) | 2023.10.04 |

| 가을 경복궁 야간관람으로 도심 속 궁궐을 즐겨보세요 (0) | 2023.09.27 |

| 다양한 문화축제가 있는 잠수교 뚜벅뚜벅 축제 찾아가기 (0) | 2023.09.25 |